退出时倒计时为2.5%的利率,保险公司增加了浮

作者:365bet体育 发布时间:2025-05-30 10:21

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

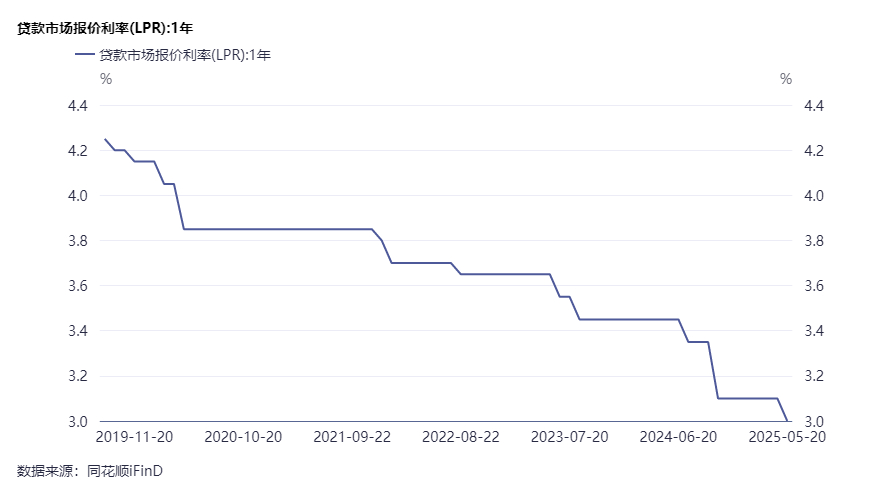

随着贷款市场(LPR)的新摘录利率继续降低,银行存款的利率,一个人的定期存款利率属于“ 1”。在这种背景下,该行业通常预测,预定的利率预定释放率和进入倒计时的2.5%,以及预定的利率降低的新转变即将到来。有迹象表明,保险公司增加了浮动收入产品(例如股息保险)的供应。 “每日经济新闻”的记者的不完整统计数据表明,直到5月26日,在340种新的人寿保险产品中,直到这一年都有157种浮动收入产品,例如股息和通用类型,可提供约50%。行业内部人士认为,从长远来看,随着利率继续E崩溃,作为固定收入产品,股息保险可以满足市场需求,并将保持其规模增长。 2.5%的预价利率产品进入倒计时。市场以前预计,存款利率的新轮换。最近,六家大型国有银行和中国贸易商宣布了其官方网站上最新的RMB存款清单。这种调整导致中期和长期利率在押金中的下降更大。具体而言,当前的存款降低了5BP(基本点),整个存款的利率和三个月,六个月,一年和两年的存款降低了15bp,而三岁和五岁的人则降低了25bbp。随着存款利率的继续,大量存款产品的证书被认为是“获得存款的武器”,逐渐“受到赞成”。最近,尽管许多银行降低了Intere固定存款的ST利率,同时降低了大型存款产品证书的利率。目前,存款产品面额的大量证书将进入“ 1个时期”。 5月20日,贷款市场的报价率(LPR)于2025年5月发布,1年LPR为3.0%,而上个月为3.1%; 5年的LPR至3.5%,而上个月为3.6%。过去,LPR趋势为1年,调整保险产品的预订利率已被捕获和被动。在将预定义利率与市场利率和动态调整相关联的机制下,保险产品也将在市场利率下降低。目前预定的2.5%普通人寿保险产品的利率进入了倒计时。根据“建立与将预定利率和市场利率联系起来的事物的通知以及国家管理层为FI发出的动态调整机制的通知nancial regulation at the beginning of this year, the China Insurance Industry Association regularly repair members of the Expert Advisory Committee for reviewing the interest rate of personal accountability industry in the accountability industry in accountability industry in accountability industry in accountability industry in accountability industry in accountability industry accountability, accountability industry in accountability industry accountability, accountability industry in accountability industry in accountability industry accountability, accountability industry in accountability industry accountability, accountability industry in the accountabilityand holding meetings.基于市场价格超过5年的市场价格变化,5年的存款利率,10年期债券收益率以及市场和工业房地产管理的其他利率变化,IT研究季度。根据配置机制的要求,如果最大固定利率高于连续两季度的研究金额,它可以触发维修保险和产品调整的预订强度。今年4月,审查个人保险责任责任债务的利率专家咨询委员会是2025年。在季度会议上,保险行业的专家认为,普通人寿保险产品预订利率研究的当前价值为2.13%,这是研究价值首次低于2.25%的研究价值。行业内部人士认为,如果7月的研究价值也低于2.25%,这意味着预定的利率已经达到了调整的条件。考虑到两个月内移动产品的宽限期,预订利率为2.5%的产品将导致今年9月初扣除的新轮换。股息保险比例有所增加,销售工作hAve增加了。在利率中心下降趋势的后面,固定的损失保险产品(例如增加人寿保险)并不像以前那样有吸引力。股息保险收入“锁定在2.0%以下 +浮动”中的长期优势逐渐清楚。根据行业的估计,以3.5%的预定利率在第10年以3.5%的预期利率增长的实际复发率约为3%;尽管2.5%的预设利率的实际收益率在第10年为1.5%,却小于两年前增加寿险保险产品的回报率。自去年以来,领先的人寿保险公司提出了股息保险目标,股息保险的增加到战略高度。作为举例来说,以中国人寿保险为例,数据显示第一季度报告显示,该公司将努力开发浮动业务,并他的比例是,基于浮动保费的收入保费支付给了基于收入的第一年的业务成本为51.72%,这比去年同期大幅增加。在今年的第一季度,股息保险的成本占中国太平洋保险费的18.2%,同比增长16.1%。 “在第一季度的市场上,有一个股息保险室,一些客户认识到它。”过去,新华社的管理层在2024年绩效新闻发布会上指出,在重复判决后,该公司将进一步增加第二季度股息保险的销售。经过准备和培训后,最好开发业务NG股息保险,并确保股息保险更改能够成功。该行业的一位分析师说,自第二季度以来,保险公司在与记者进行交流时说,浮动收入的增长PRoducts(例如股息保险)加强了新订单的销售,同时也降低了利率损失的风险。在最近的一份研究报告中,刘Xinqi的国泰海顿(Cathay Haito Haiton)团队指出,上市保险公司的浮动收入产品的比例有所增加,这对于降低严格的债务成本很有用;自2025年以来,监管机构继续引入政策,以指导该行业,以促进产品预订利率的动态调整机制,Capeki-Benefit,以提高利率损失。有迹象表明,保险公司仍在增加浮动收入产品(例如股息保险)的供应。记者组织了中国保险业协会披露的数据,并发现5月26日,今年启动了340种新的人寿保险产品,其中157种浮动收入产品(例如股息和通用类型)提供了近50%。另外,在248今年推出的新年金保险产品,有102种浮动收入产品,例如股息和通用类型,价值超过40%。 “随着新的旋转政策周期的开始,预计股息保险将带来新的发展机会,并且它将成为未来变革公司的赢家。政策和新的保单为30%。

(负责编辑:XIN)

NET向中国发表的声明:股市中的信息来自媒体合作社和机构,Andperso该集合的意见,仅用于投资者的参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

随着贷款市场(LPR)的新摘录利率继续降低,银行存款的利率,一个人的定期存款利率属于“ 1”。在这种背景下,该行业通常预测,预定的利率预定释放率和进入倒计时的2.5%,以及预定的利率降低的新转变即将到来。有迹象表明,保险公司增加了浮动收入产品(例如股息保险)的供应。 “每日经济新闻”的记者的不完整统计数据表明,直到5月26日,在340种新的人寿保险产品中,直到这一年都有157种浮动收入产品,例如股息和通用类型,可提供约50%。行业内部人士认为,从长远来看,随着利率继续E崩溃,作为固定收入产品,股息保险可以满足市场需求,并将保持其规模增长。 2.5%的预价利率产品进入倒计时。市场以前预计,存款利率的新轮换。最近,六家大型国有银行和中国贸易商宣布了其官方网站上最新的RMB存款清单。这种调整导致中期和长期利率在押金中的下降更大。具体而言,当前的存款降低了5BP(基本点),整个存款的利率和三个月,六个月,一年和两年的存款降低了15bp,而三岁和五岁的人则降低了25bbp。随着存款利率的继续,大量存款产品的证书被认为是“获得存款的武器”,逐渐“受到赞成”。最近,尽管许多银行降低了Intere固定存款的ST利率,同时降低了大型存款产品证书的利率。目前,存款产品面额的大量证书将进入“ 1个时期”。 5月20日,贷款市场的报价率(LPR)于2025年5月发布,1年LPR为3.0%,而上个月为3.1%; 5年的LPR至3.5%,而上个月为3.6%。过去,LPR趋势为1年,调整保险产品的预订利率已被捕获和被动。在将预定义利率与市场利率和动态调整相关联的机制下,保险产品也将在市场利率下降低。目前预定的2.5%普通人寿保险产品的利率进入了倒计时。根据“建立与将预定利率和市场利率联系起来的事物的通知以及国家管理层为FI发出的动态调整机制的通知nancial regulation at the beginning of this year, the China Insurance Industry Association regularly repair members of the Expert Advisory Committee for reviewing the interest rate of personal accountability industry in the accountability industry in accountability industry in accountability industry in accountability industry in accountability industry in accountability industry accountability, accountability industry in accountability industry accountability, accountability industry in accountability industry in accountability industry accountability, accountability industry in accountability industry accountability, accountability industry in the accountabilityand holding meetings.基于市场价格超过5年的市场价格变化,5年的存款利率,10年期债券收益率以及市场和工业房地产管理的其他利率变化,IT研究季度。根据配置机制的要求,如果最大固定利率高于连续两季度的研究金额,它可以触发维修保险和产品调整的预订强度。今年4月,审查个人保险责任责任债务的利率专家咨询委员会是2025年。在季度会议上,保险行业的专家认为,普通人寿保险产品预订利率研究的当前价值为2.13%,这是研究价值首次低于2.25%的研究价值。行业内部人士认为,如果7月的研究价值也低于2.25%,这意味着预定的利率已经达到了调整的条件。考虑到两个月内移动产品的宽限期,预订利率为2.5%的产品将导致今年9月初扣除的新轮换。股息保险比例有所增加,销售工作hAve增加了。在利率中心下降趋势的后面,固定的损失保险产品(例如增加人寿保险)并不像以前那样有吸引力。股息保险收入“锁定在2.0%以下 +浮动”中的长期优势逐渐清楚。根据行业的估计,以3.5%的预定利率在第10年以3.5%的预期利率增长的实际复发率约为3%;尽管2.5%的预设利率的实际收益率在第10年为1.5%,却小于两年前增加寿险保险产品的回报率。自去年以来,领先的人寿保险公司提出了股息保险目标,股息保险的增加到战略高度。作为举例来说,以中国人寿保险为例,数据显示第一季度报告显示,该公司将努力开发浮动业务,并他的比例是,基于浮动保费的收入保费支付给了基于收入的第一年的业务成本为51.72%,这比去年同期大幅增加。在今年的第一季度,股息保险的成本占中国太平洋保险费的18.2%,同比增长16.1%。 “在第一季度的市场上,有一个股息保险室,一些客户认识到它。”过去,新华社的管理层在2024年绩效新闻发布会上指出,在重复判决后,该公司将进一步增加第二季度股息保险的销售。经过准备和培训后,最好开发业务NG股息保险,并确保股息保险更改能够成功。该行业的一位分析师说,自第二季度以来,保险公司在与记者进行交流时说,浮动收入的增长PRoducts(例如股息保险)加强了新订单的销售,同时也降低了利率损失的风险。在最近的一份研究报告中,刘Xinqi的国泰海顿(Cathay Haito Haiton)团队指出,上市保险公司的浮动收入产品的比例有所增加,这对于降低严格的债务成本很有用;自2025年以来,监管机构继续引入政策,以指导该行业,以促进产品预订利率的动态调整机制,Capeki-Benefit,以提高利率损失。有迹象表明,保险公司仍在增加浮动收入产品(例如股息保险)的供应。记者组织了中国保险业协会披露的数据,并发现5月26日,今年启动了340种新的人寿保险产品,其中157种浮动收入产品(例如股息和通用类型)提供了近50%。另外,在248今年推出的新年金保险产品,有102种浮动收入产品,例如股息和通用类型,价值超过40%。 “随着新的旋转政策周期的开始,预计股息保险将带来新的发展机会,并且它将成为未来变革公司的赢家。政策和新的保单为30%。

(负责编辑:XIN)

NET向中国发表的声明:股市中的信息来自媒体合作社和机构,Andperso该集合的意见,仅用于投资者的参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。